最終更新日:2008年4月1日

税制改正について

令和5年度税制改正について

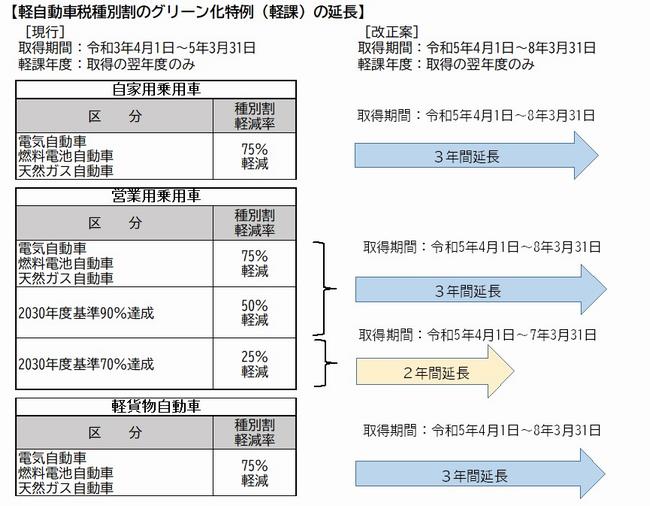

軽自動車税種別割グリーン化特例の延長

- より環境性能の優れた自動車の普及を促進する観点から、グリーン化特例の適用期限を3年延長する。

- ただし、ガソリン軽自動車については、営業用乗用車のうち2030年度基準70%達成の乗用車の適用期限は2年延長とする。

森林環境税の課税開始に伴う改正

- 令和6年度から、個人市県民税均等割(個人市民税3,000円、個人県民税1,000円)と併せて、国税の森林環境税1,000円を賦課徴収する。

- なお、防災のための施策に要する財源を確保する目的で平成26年度から行われている、個人市県民税均等割引上げ(1,000円)の臨時特例は令和5年度で終了する。

令和4年度税制改正について

住宅借入金等特別税額控除の見直し

住民税の税制改正の内容

(令和5年度課税分から適用)

・住宅借入金等特別控除の適用期限を令和20年度分までに、居住年を(令和3年12月31日→7年12月31日)までに4年延長する。

・住民税の控除限度額を(13万6,500円→9万7,500円)に引下げる。

・住宅借入金等特別控除の控除率を(1.0%→0.7%)に引下げる。

・住宅ローン控除の適用対象者の所得要件を(現行3,000万円以下→2,000万円以下)に引下げる。

・新築住宅等の控除期間を(10年→13年)とする。(ただし、省エネ基準を満たさない住宅への令和6・7年中の入居は控除期間10年)

●所得税額の特別控除など全体的な内容については、財務省のホームページ(新しいウインドウが開きます)をご覧ください。

令和3年度税制改正について

環境性能割の臨時的軽減措置の期間延長

消費税率引き上げに伴い実施している軽自動車の環境性能割の税率の臨時的特例措置(令和元年10月1日から令和3年3月31日までに取得した軽自動車の環境性能割の税率を1パーセント軽減)について、区分の見直しを行った上で、適用期限を9か月(令和3年12月31日まで)延長することとなりました。

環境性能割の税率(自家用乗用車) 令和3年4月1日から

| 区分 | 税率 |

臨時的軽減措置 |

|

| 電気自動車、燃料電池自動車、天然ガス自動車 プラグインハイブリット車、 |

非課税 | 非課税 | |

| ガソリン車、 LPG車 ハイブリット車 クリーンディーゼル車 |

2030年度燃費基準85パーセント達成 | ||

| 2030年度燃費基準75パーセント達成 | |||

| 2030年度燃費基準60パーセント達成 | 1.0パーセント | 非課税 | |

| 上記以外の車、又は2020年度基準未達成車 | 2.0パーセント | 1.0パーセント | |

種別割のグリーン化特例(軽課)の期間延長

軽自動車の種別割において講じている燃費性能等の優れた軽自車(新車に限る)を取得した日の属する年度の翌年度分の税率を軽減する特例措置(いわゆる「種別割のグリーン化特例(軽課)」)について、下記のとおり自家用乗用車以外の種別においても適用期限を2年延長します。

営業用乗用車(軽自動車)

取得期間:令和3年4月1日から令和5年3月31日

軽課年度:取得の翌年度のみ

| 区分 | 軽減率 |

| 電気自動車、天然ガス自動車 | 75パーセント 軽減 |

| 2030年度基準90パーセント達成 | 50パーセント 軽減 |

| 2030年度基準70パーセント達成 | 25パーセント 軽減 |

軽貨物自動車(軽自動車)

取得期間:令和3年4月1日から令和5年3月31日

軽課年度:取得の翌年度のみ

| 区分 | 軽減率 |

| 電気自動車、天然ガス自動車 | 75パーセント 軽減 |

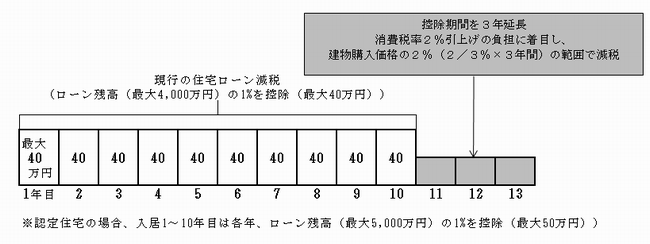

住宅借入金等特別税額控除の特例の適用年度の延長

消費税率引き上げ及び新型コロナウイルス感染症の影響に伴い実施している住宅ローン減税の控除期間の特例措置(10年間を13年間に延長)について、以下の点が延長されます。

1 控除の適用年度を令和17年度まで1年間延長する

2 入居年を令和4年12月31日まで1年間延長する

なお、この特例措置を受けるには以下の要件を満たす必要があります。

要件

(1)一定の期日までに契約が行われていること

注文住宅を新築する場合 ……… 令和3年9月末

分譲住宅・既存住宅を取得する場合、増改築をする場合 ……… 令和3年11月末

(2)面積要件 40平方メートル以上 ただし、40から50平方メートルは所得1,000万円以下

医療費控除の特例(セルフメディケーション税制)の適用年度の延長

特定一般用医薬品等購入費を支払った場合の医療費控除の特例(セルフメディケーション税制)について、本特例の対象となる医薬品の範囲の見直しを行った上、令和4年度までの適用年度を令和9年度まで5年延長されることとなりました。

特例の対象となる医薬品の範囲の見直し

対象となる特定一般用医薬品の中から、効果が低いと認められるものを除外し、効果が著しく高いと認められるものを加える。

制度について、詳しくは下記をご覧ください。

厚生労働省ホームページ セルフメディケーション税制(医療費控除の特例)について(新しいウインドウが開きます)

令和2年度税制改正について

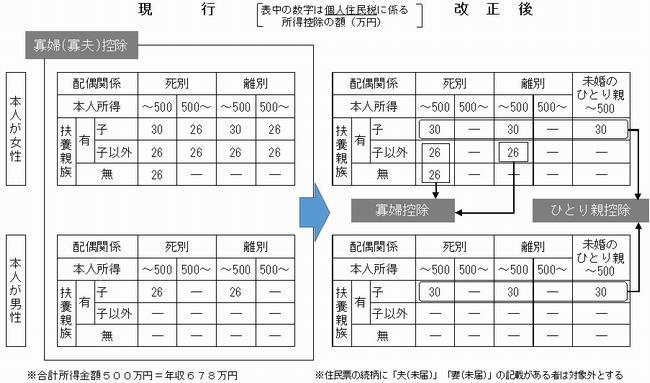

ひとり親に対する税制上の措置及び寡婦(夫)控除の見直し

(令和3年度課税分から適用)

全てのひとり親家庭に対して公平な税制を実現する観点から、「婚姻歴の有無による不公平」と「男性のひとり親と女性のひとり親の間の不公平」を同時に解消するための以下の措置を講じる。

(1) 個人住民税の人的非課税措置の見直し

| 改正前 |

・生活保護法の規定による生活扶助を受けている人 ・障害者、未成年者、寡婦、寡夫、単身児童扶養者 |

| 改正後 |

・生活保護法の規定による生活扶助を受けている人 ・障害者、未成年者、寡婦、ひとり親 ※前年の合計所得金額が135万円を超える場合を除く ※寡婦及びひとり親のうち、住民票の続柄に「夫(未届)」「妻(未届)」の記載がある者は対象外とする |

(2)未婚のひとり親に対する税制上の措置及び寡婦(寡夫)控除の見直し

婚姻歴の有無や性別にかかわらず、生計を一にする子(前年の総所得金額等が48万円以下)を有する単身者について、同一の控除(控除額30万円)を適用する。

平成31年度税制改正について

住宅ローン控除の拡充(消費税率引上げに伴う税制上の措置)

- 平成31年度課税分から適用

住宅ローン控除の適用について、これまで納税通知書が送達される時までに住宅ローン控除に関する記載のある申告書を提出するとした要件をなくす。

- 令和12年度課税分から適用

・消費税率10%が適用される住宅取得等(令和元年10月1日~令和2年12月31日までの間に居住の用に供した場合に適用)について、住宅ローン控除の控除期間を3年間(現行10年間⇒13年間)延長する。

・11年目以降の3年間については、消費税増税分にあたる「建物購入価格の2%」の範囲内において、各年「建物購入価格の2/3%」又は「住宅ローン年末残高の1%」のうち、いずれか少ない金額を控除する。

※住宅ローン減税…住宅ローンの残高の1%を税額控除する。(年最大40万円(認定住宅は50万円))

非課税措置の拡充

(令和3年度課税分から適用)

子どもの貧困に対応するため、事実婚状態でないことを確認した上で支給される児童扶養手当の支給を受けている児童の父又は母のうち、現に婚姻をしていない者又は配偶者の生死の明らかでない者(これらの者の前年の合計所得が135万円を超える場合を除く。)を個人住民税の非課税措置の範囲に加える。

| 個人住民税の非課税措置の範囲 | |

| 現行 |

障害者、未成年者、寡婦、寡夫 (前年の合計所得金額が135万円(給与収入204万円)を超える場合を除く) |

| 追加 |

児童扶養手当を受給している児童の父又は母のうち、現に婚姻※していない者又は配偶者の生死が明らかでない者 (前年の合計所得金額が135万円(給与収入204万円)を超える場合を除く) ※婚姻の届出をしていないが、事実上婚姻関係と同様の事情にある者を含む。 |

平成30年度税制改正について

給与所得控除・公的年金等控除から基礎控除への振替

(令和3年度課税分から適用)

給与所得控除・公的年金等控除を10万円引下げるとともに、基礎控除を同額引上げる。このことにより基礎控除額が43万円(現行:33万円)となる。

| 給与所得控除・公的年金等控除 | ▲10万円 |

| 基礎控除 | +10万円(控除額:33万円→43万円) |

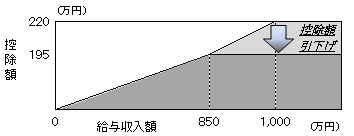

給与所得控除の見直し

(令和3年度課税分から適用)

給与所得控除の上限となる給与収入を1,000万円から850万円に引下げ、控除の上限額を220万円から195万円に引下げる(給与所得控除の基礎控除の振替に伴う10万円引下げ分を含む)。

公的年金等控除の見直し

(令和3年度課税分から適用)

公的年金等収入が1,000万円超の場合、控除の上限額を195万5千円に引下げる。(公的年金等控除の基礎控除の振替に伴う10万円引下げ分を含む)。

また、公的年金等収入以外の所得金額が1,000万円超の場合、控除額を引下げる。(他の所得が、1,000万円超:▲10万円、2,000万円超:▲20万円)

基礎控除の見直し

(令和3年度課税分から適用)

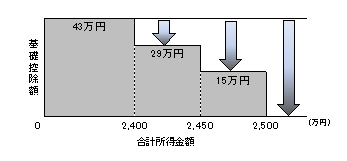

合計所得金額が2,400万円(給与収入では2,595万円)超の納税義務者について、合計所得金額に応じて基礎控除額が逓減し、2,500万円(給与収入では2,695万円)以上は基礎控除の適用をしない。

平成29年度税制改正について

配偶者控除・配偶者特別控除の見直し

(平成31年度課税分から適用)

- 配偶者特別控除について、所得控除額33万円の対象となる配偶者の合計所得金額の上限を引上げるともに、世帯の手取り収入が逆転しないような仕組みを設ける。

| 配偶者特別控除の控除額 | 配偶者の所得制限 | ||

| 現行 | 改正案 | ||

| 33万円 |

合計所得金額45万円未満 (給与収入110万円) |

合計所得金額90万円以下 (給与収入155万円) |

|

| : 配偶者の所得に応じて控除額が減額 | |||

| 適用なし |

合計所得金額76万円以上 (給与収入141万円) |

合計所得金額123万円超 (給与収入201万円) |

|

- 合計所得金額900万円以上(給与収入1,120万円)超の納税義務者に係る配偶者控除及び配偶者特別控除について、控除額が逓減・消失する仕組みを設ける。

・合計所得金額900万円超950万円以下(給与収入1,120万円超1,170万円以下) 控除額の2/3

・合計所得金額950万円超1,000万円以下(給与収入1,170万円超1,220万円以下) 控除額の1/3

・合計所得金額1,000万円超(給与収入1,220万円超) 適用なし

住宅ローン減税措置の対象期間の延長(消費税率引上げ時期の変更に伴う税制上の措置)

(令和2年度課税分から適用)

住宅ローン減税措置の対象期間を令和3年12月31日(現行:令和元年6月30日)まで2年半延長する。

※住宅ローン減税…住宅ローンの残高の1%を税額控除する。(年最大40万円を10年間)

平成28年度税制改正について

医療費控除の特例の創設

(平成30年度課税分から適用)

検診等を受けている個人が、平成29年1月1日から令和3年12月31日までの間に、スイッチOTC薬の購入費用を年間1.2万円を超えて支払った場合、その購入費用(年間10万円が限度)のうち1.2万円を超える額を所得控除する。

※スイッチOTC薬…従来は医師の処方箋が必要だった医療用医薬品のうち、副作用が少なく使用実績があるなどと判断され、薬局で購入できるように転用された一般用医薬品

※本特例の適用を受ける場合には、従来の医療費控除の適用を受けることはできない。

令和3年度税制改正により、適用期限が令和8年12月31日まで5年間延長されました。(令和9年度課税分までの適用)

お問い合わせ先

財政部 市民税課

電話番号 0776-20-5306 | ファクス番号 0776-20-5748

〒910-8511 福井市大手3丁目10-1 市役所本館2階 【GoogleMap】

業務時間 平日8:30~17:15

ページ番号:070052