最終更新日:2026年6月10日

ふるさと納税ワンストップ特例の申請をした方へ

ふるさと納税ワンストップ特例制度について

ふるさと納税ワンストップ特例が無効になる場合

以下の場合には、ワンストップ特例がなかったものとみなされ、申請自体が無効となります。

1.確定申告または市・県民税の申告を行った場合

2.5団体を超える自治体にワンストップ特例申請を行った場合

3.賦課期日(ふるさと納税をした年の翌年の1月1日)の住所地がワンストップ特例申請に記載されている住所地と異なる場合

ワンストップ特例申請が無効となった場合の手続き

寄附金受領証明書または寄附金控除に関する証明書を添付し、所得税の確定申告(修正申告・更正の請求を含む)をすることで所得税の寄附金控除(所得控除)と市・県民税の寄附金税額控除の適用を受けることができます。

ただし、そもそも所得税が発生しない場合や、申告しても所得税に影響しない場合など、確定申告が不要であると判断される場合には、市・県民税の申告を行うことで市・県民税での寄附金控除を受けることができます。

※1 確定申告が不要とされている方が市・県民税の申告を行う場合においても、控除の適用を受けるには寄附金受領証明書又は寄附金控除に関する証明書の添付が必要です(ただし、控除の適用は市・県民税でのみとなり、所得税の寄附金控除(所得控除)の適用は受けられません)。

※2 市・県民税の賦課決定時にワンストップ特例の適用を受けていた方が、所得税の確定申告を行った場合、ワンストップ特例申請は不適用(無効)となります。その結果、市・県民税で税額控除していた額の一部が所得税から控除されるため、市・県民税の控除額が下がり、市・県民税が増額になる場合がありますが、ふるさと納税によるトータルの減税額は変わりはありません。

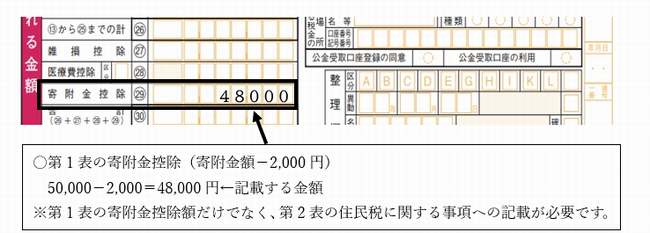

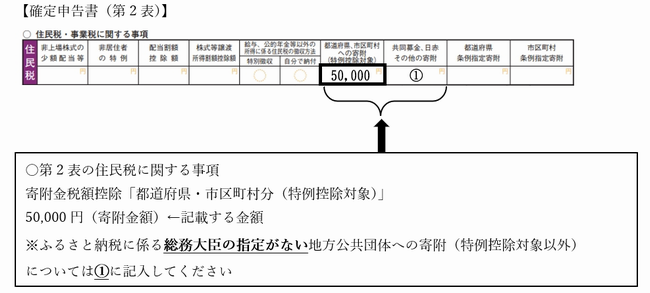

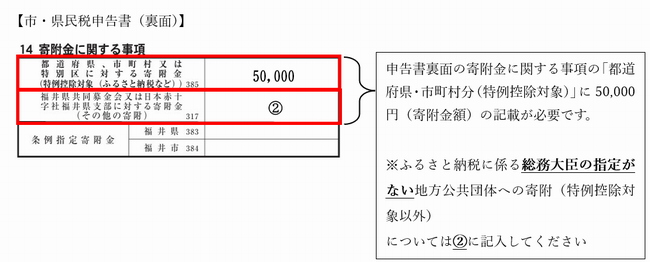

確定申告、市・県民税の申告で記入する箇所

(例)5万円をふるさと納税した場合

お問い合わせ先

財政部 市民税課

電話番号 0776-20-5306 | ファクス番号 0776-20-5748

〒910-8511 福井市大手3丁目10-1 市役所本館2階 【GoogleMap】

業務時間 平日8:30~17:15

ページ番号:072561